El informe 21st Century Cities: Global Smart Cities Primer, elaborado por la corporación Bank of America Merrill Lynch, dedicado a analizar las oportunidades de negocio e inversión que surgen en torno a las Smart Cities, dedica un capítulo a las viviendas inteligentes, Smart Homes: home is where the Smart is (Hogares inteligentes, el hogar está donde la inteligencia), y otro a los Edificios Inteligentes, Smart Buildings: the building blocks of cities (Edificios Inteligentes: el bloque de edificios de ciudades).

En Estados Unidos, solo un 10% de los edificios han sido equipados con sistemas inteligentes (inmótica) y la media de Edificios Inteligentes fue solo del 35%, lo que indica la oportunidad de negocio para convertir el resto de edificios en inteligentes, así como la necesidad de implantar sistemas de control para monitorizar suministros, dado que consumen un 40% de energía, un 25% de agua, un 40% de recursos y un tercio de emisiones de CO2.

Edificios intuitivos

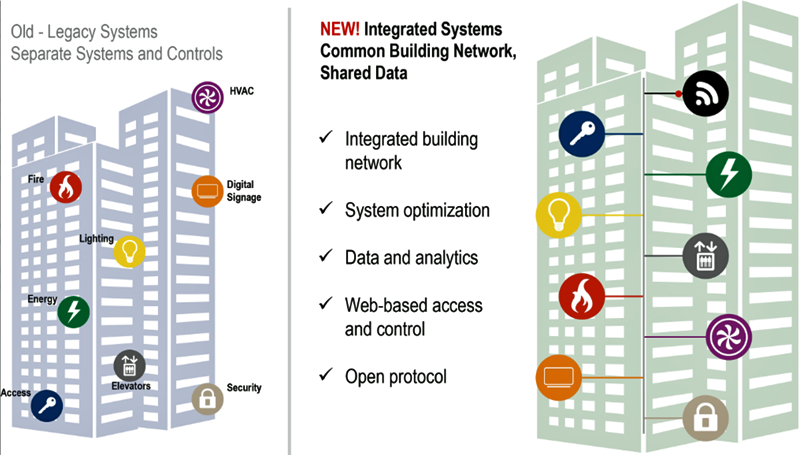

Si los sistemas de automatización de edificios (BAS) proporcionan una tecnología funcional para edificios inteligentes (basada en el control automatizado de climatización, iluminación y seguridad para ahorrar hasta un 30% del consumo), IoT y la Inteligencia Artificial están haciendo los edificios más inteligentes e intuitivos. Según el informe, nos encontramos en el punto de la revolución de Edificios Inteligentes post-BAS, donde se pueden incorporar tecnologías disruptivas como IoT, Big Data e Inteligencia Artificial para conseguir edificios ‘vivos’ pasando de tareas automatizadas y preprogramadas a tareas más inteligentes e intuitivas.

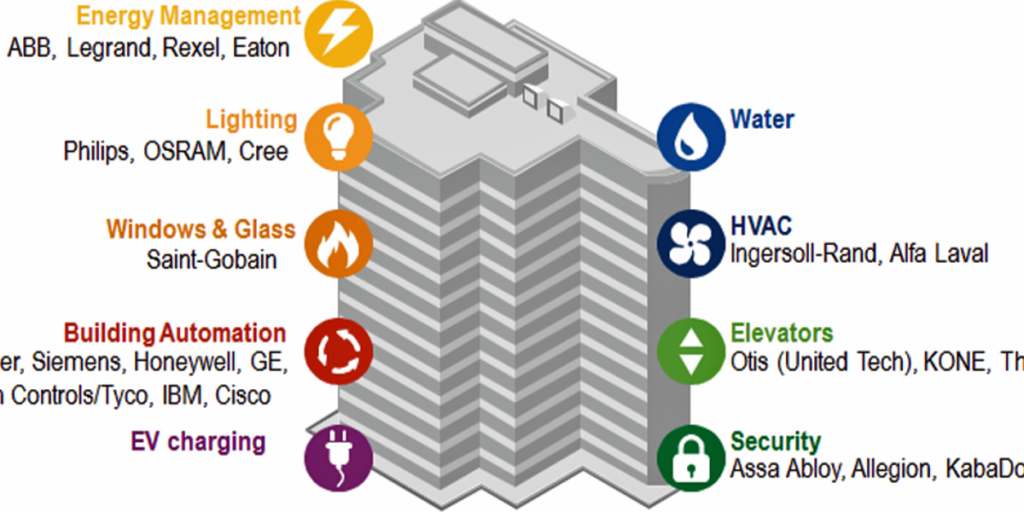

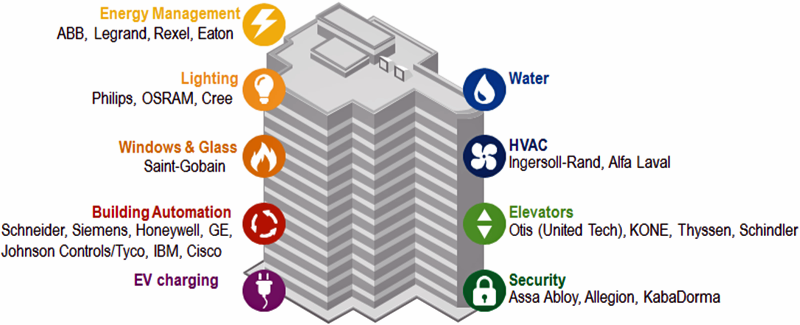

El estudio pronostica que el mercado global de Edificios Inteligentes pase de 58 billones de dólares (51.660 millones de euros) registrados en 2013 a 101 billones (90.327 millones de euros) para 2021. Desde una perspectiva de inversión, el informe esboza varias oportunidades de negocio en la cadena de valor del edificio inteligente, tanto para los fabricantes de materiales (cemento, ladrillos, aislamiento, cristal, suelos, acero) como de sistemas (iluminación, ascensores, calefacción, ventilación y aire acondicionado). En este sentido, el mercado más maduro es el de las funciones de seguridad inteligente (control de accesos, CCTV o protección contra incendios).

El triunvirato de la eficiencia energética, productividad y seguridad está llevando a la adopción de Edificios más Inteligentes. Estos edificios cada vez más inteligentes atraen a trabajadores y ocupantes que serán más productivos y estarán más satisfechos en su lugar de trabajo. También será un valor a largo plazo para las agencias inmobiliarias que en un futuro quieran adquirir un inmueble de este tipo.

Viviendas inteligentes, tendencia principal entre consumidores

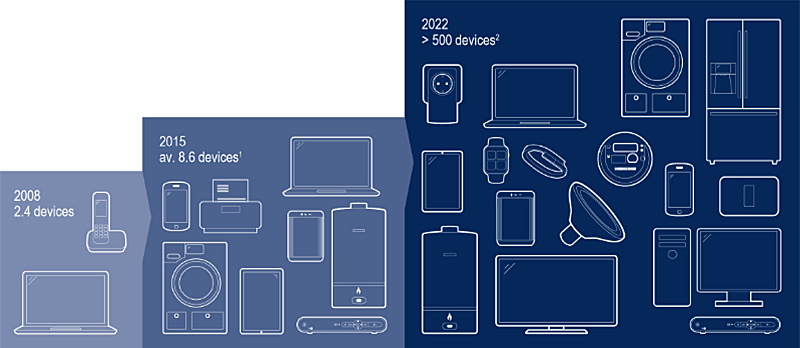

Según este estudio, las Smart Homes parecen dispuestas a convertirse en la tendencia principal de los consumidores y el año 2020 se ha establecido como el punto de inflexión para su uso a gran escala. De hecho, el volumen de productos para el hogar inteligente lanzados en CES 2017 demostraron cómo las Smart Homes están siendo cada vez más populares. Sin embargo, solo el 28% de los norteamericanos tienen este tipo de tecnologías instaladas en sus viviendas. Por ello, se espera que el número de Smart Homes se duplique en Norteamérica y triplique en Europa entre 2016 y 2019. Además, podría haber más de 500 dispositivos conectados por vivienda inteligente para 2022 frente a los 8,6 que había en 2015.

En cuanto a costes, la media que se gastan los propietarios de Estados Unidos para equipar una vivienda con funciones Smart Home es de 1.268 dólares (1.129 euros). A nivel globlal, se pronostica que este mercado crecerá hasta 405 billones de dólares (360.000 millones de euros) para 2030, lo que supone un aumento del 25% comparados con los 14 billones de dólares (12.465 millones de euros) registrados en 2015. Este mercado crecerá en todas las regiones, especialmente en Asia con un incremento del 27%, seguido de Europa y Norteamérica a un 24%.

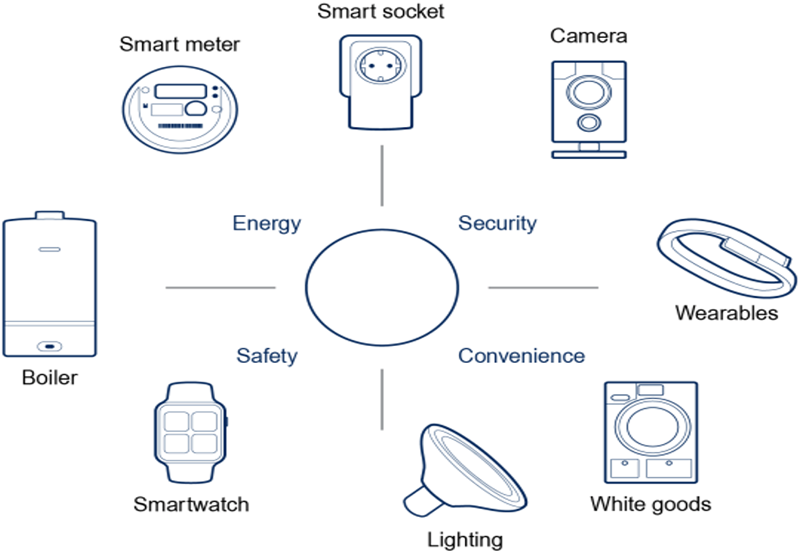

Por sectores, la comodidad es el mayor mercado vertical de las Smart Home y se espera que crezca hasta 188 billones de dólares (167,370 millones de euros) en 2030. Esta categoría abarca la mayoría de electrodomésticos y dispositivos del día a día. En segundo lugar, se encuentra y seguirá el sector de la seguridad. Ciberseguridad, privacidad de los datos y costes de instalación se sitúan como los retos clave a los que debe hacer frente la adopción de viviendas inteligentes.

Inteligencia artificial en las Smart Homes

Alphabet, Amazon, Apple y Samsung son las compañías que liderarán esta evolución del mercado de las Smart Homes debido a su desarrollo de productos, amplitud de colaboraciones en dispositivos, nivel de innovación y unión del aspecto software y hardware de la vivienda inteligente con colaboraciones de terceros.

En opinión de los consumidores, el 87% asegura que la tecnología hace su vida más fácil mientras que el 90% afirma que la seguridad es el motivo principal para la adopción de estas tecnologías en el hogar, seguidos de eficiencia energética (70%) y entretenimiento (46%). Muchos de ellos consideran que incorporar funcionalidades de hogares inteligentes supone revalorizar su vivienda. A la hora de comprar, potenciales propietarios ya comienzan a interesarse en añadir o mejorar sistemas domóticos.

Otro de los aspectos en los que hace hincapié este informe es en la Inteligencia Artificial, que está haciendo los hogares más inteligentes con asistentes de control por voz como el eje central del ecosistema. Se estima que para 2021 40 millones de viviendas utilizarán un asistente digital activado por voz. En CES 2017, Amazon Alexa demostró que está encabezando este mercado, si bien otras compañías como Google o IBM no pueden ser subestimadas dada la creciente importancia del software como una diferencia clave.