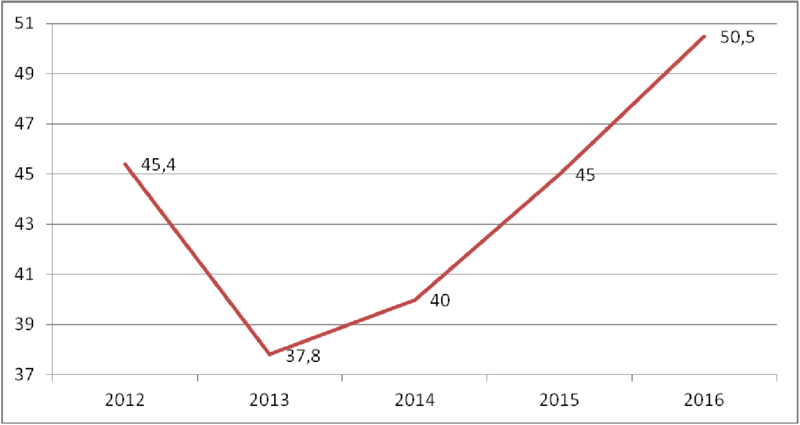

El sector de la domótica e inmótica continúa por la senda de un crecimiento sostenido, el cual ha experimentado en años anteriores y se ha mantenido durante 2016, donde el volumen de facturación de los fabricantes de sistemas de control y automatización fue de 50,5 millones de euros, lo que supone un incremento del 12% con respecto al registrado en el año anterior.

En ese aumento, la necesidad de mejorar la eficiencia energética de las instalaciones ante el continuo incremento del coste de la energía ha influido positivamente en la demanda de los sistemas de control y automatización para viviendas y edificios. También cabe destacar el constante crecimiento del número de dispositivos interconectados a través de internet, es decir, IoT.

Todos estos datos se recogen en un estudio realizado por la Asociación Española de Domótica e Inmótica (CEDOM), el cual analiza la evolución del mercado español de dicho sector, cuantifica la facturación de los fabricantes de equipos domóticos e inmóticos y señala las tendencias y oportunidades para un mayor crecimiento en los próximos años.

Para ello, se ha centrado únicamente en los fabricantes de sistemas domóticos e inmóticos, implantados o no en España que venden sus equipos en el mercado nacional, y considerando edificios residenciales, no residenciales y terciarios.

Además, con el fin de aportar un panorama más general, incluye análisis de otras variables que afectan al sector, como la evolución de los principales datos macroeconómicos y de los relacionados con el sector de la construcción.

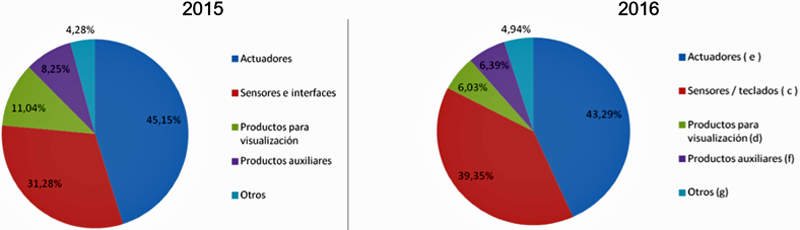

Actuadores, entre los productos más vendidos

Al igual que ya sucedió en 2015, los dos grandes grupos de productos más demandados y vendidos fueron el de los actuadores y el de los sensores y teclados. A mayor distancia les siguen los productos auxiliares y el de visualización.

En el campo de los protocolos, se ha observado un cambio de tendencia respecto a 2015. Y es que, en 2016, la mayor demanda se produjo en los sistemas de control y automatización que funcionan bajo un protocolo propietario. No obstante, se encuentran a continuación los sistemas bajo protocolo abierto, ya sea KNX o LonWorks.

Por subsectores, durante 2016, la actividad se desarrolló principalmente en la rehabilitación de edificios de viviendas, con un registro del 80%, seguida por la rehabilitación de edificios del sector terciario.

El confort fue la función preferida por los usuarios a la hora de justificar la adquisición e instalación de sistemas domóticos. Ahora bien, cada vez hay más demanda de aquellas cuya finalidad es la gestión de la energía. En el año anterior, los resultados reflejaron una mayor preferencia por funciones relativas al entretenimiento y ocio, el confort y la seguridad.

Legislación

El pasado 30 de noviembre la Comisión Europea presentó un paquete de medidas, Clean Energy Package, relacionadas con los cambios que están experimentando los mercados energéticos. Entre estas propuestas se incluyen acciones para acelerar la innovación en energía limpia y renovar los edificios de Europa.

Una de las medidas es la revisión de la Directiva de eficiencia energética en edificios (Directiva 2010/31/UE), de la que destaca la incorporación de los sistemas de control y automatización de viviendas y edificios como medio para mejorar la eficiencia energética de las instalaciones del edificio.

Propone que los edificios no residenciales con un consumo de energía primaria total mayor de 250 MWh al año dispongan de sistemas de control y automatización. Por otro lado, sugiere que aquellos edificios residenciales con una instalación técnica del edificio centralizada con una potencia nominal útil acumulada superior a 100 kW tengan un sistema de seguimiento electrónico.

Mercado general

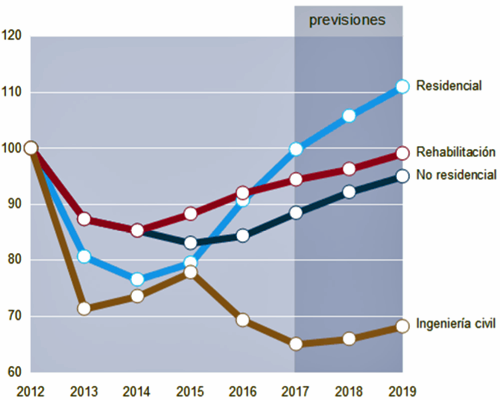

En el análisis de las variables macroeconómicas, este estudio de CEDOM ha observado que la edificación residencial se recupera, aunque con niveles reducidos de producción. Por otro lado, la edificación no residencial mejora más lentamente que la vivienda, siendo 2016 el año en que se ha producido un cambio de tendencia (1,5%).

A lo largo de 2015, ya se produjo un repunto de producción (3,8%) en el subsector residencial, pero sobre todo empezó una mejora continua en la cantidad de nuevos proyectos que permitía prever crecimiento tanto para 2016 (14%) como 2017 (10%).

Tendencias para IoT

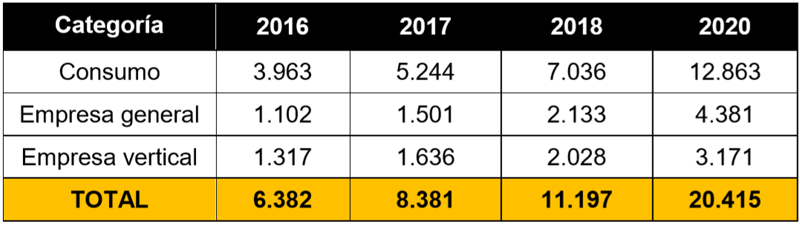

Pero si hay que destacar una tendencia que ha hecho acto de presencia en el sector TIC en los últimos años es la de IoT, con más de 6 millones de dispositivos conectados en 2016, superando los 20 millones de unidades para 2020. Y es que, el sector consumo es el motor en el ámbito del IoT, representando el triple de dispositivos conectados comparado con otras categorías.

En los próximos años, el desarrollo IoT estará marcado por tendencias como el aumento de las tecnologías de red de área extensa de baja potencia (LPWA), la mayor diversificación tecnológica ofrecida por vendedores para satisfacer necesidades más variadas de los clientes, el Big Data y el aprendizaje automático y la seguridad.

El incremento de las tecnologías de red de área extensa de baja potencia (LPWA), y en particular de IoT de banda estrecha (NB IoT) harán aumentar las posibilidades de uso de los dispositivos IoT de menor coste, bajo ancho de banda y larga vida útil de la batería.

La seguridad del IoT se convertirá en un aspecto esencial para las empresas, ya que se gestiona información importante, como contraseñas, parámetros, consumo, etc. Como el acceso remoto (control vía Smartphone de varios edificios, mantenimiento a distancia, etc.) representa el punto vulnerable de una instalación, cualquier tecnología de comunicación puede hackearse si existe una conexión a internet o que haya dispositivos a los que cualquier persona pueda acceder fácilmente. Para ello, es esencial que solo puedan acceder al bus de comunicaciones personas autorizadas.