El valor del ecosistema de conectividad de Europa, así como el potencial de las tecnologías 5G, fibra óptica hasta el hogar (FTTH), 6G y redes impulsadas por inteligencia artificial (IA) han sido analizados en el informe ‘State of Digital Communications 2025’ (Estado de las comunicaciones digitales 2025), elaborado por Connect Europe. Entre los resultados, destaca que la cobertura de FTTH alcanza al 70,5% de la población europea, mientras que las redes con capacidad de gigabit cubren el 82,5% de Europa.

El informe muestra que la tecnología está transformando el ecosistema de conectividad, ofreciendo oportunidades y riesgos para el control de Europa sobre su cadena de valor. A rasgos generales, el informe revela que hay una disminución del 2% en la inversión en telecomunicaciones en 2023, la primera caída en 7 años; y subraya la importancia estratégica de un sector que está excesivamente fragmentado y sobrerregulado.

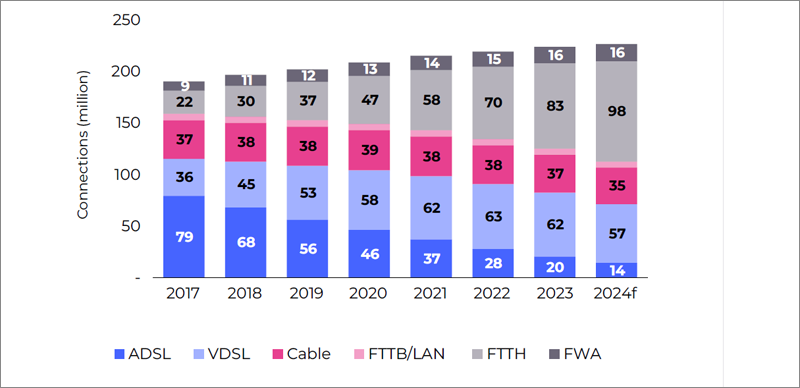

Cobertura FTTH y redes gigabits en Europa

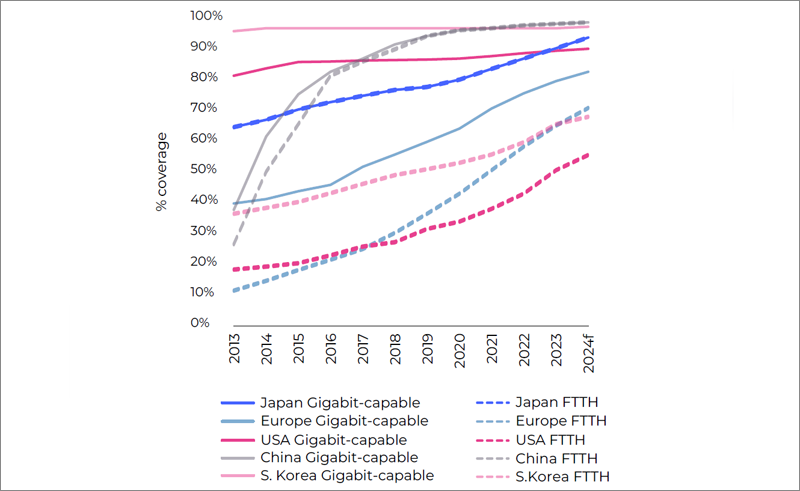

Según el informe, los objetivos de la Década Digital de la UE, que aspiran a una cobertura total de gigabits y 5G para 2030, enfrentan riesgos significativos si no se incrementa la inversión. En 2024, las redes con capacidad de gigabit cubrieron el 82,5% de Europa, por detrás de China (99%), Corea del Sur (97%), Estados Unidos (90,3%) y Japón (93,9%).

A falta de las cifras definitivas de los últimos meses de 2024, se espera que la cobertura 5G en Europa haya crecido hasta el 87% de la población, frente al 80% del año anterior. Sin embargo, Europa seguirá por detrás de todos sus pares globales: Corea del Sur (99%), Estados Unidos (98%), Japón (97%) y China (90%).

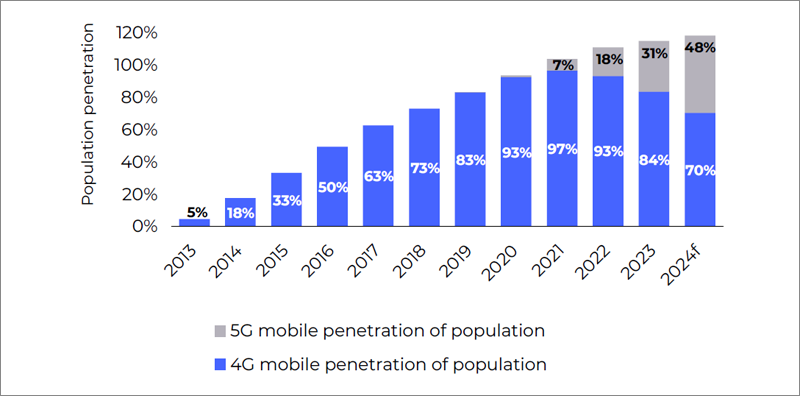

Hasta octubre de 2023, los operadores europeos habían gastado un total de 29.000 millones de euros en subastas de espectro para las principales bandas 5G y se espera que en el futuro los operadores gasten alrededor de 1.500 millones de euros más.

Respecto a la cobertura de FTTH de la población europea, alcanzó el 70,5%, superando a la de Estados Unidos (54,8%). A pesar de este progreso, las estimaciones indican que aproximadamente 45,4 millones de europeos seguirán sin acceso a una conexión fija de un gigabit en 2030, por lo que no alcanzarán los objetivos de la Década Digital de la UE.

El informe plantea que para que la fibra óptica hasta el hogar llegue al 99% de la población europea, se necesitaría invertir 109.000 millones de euros adicionales solo en FTTH, entre ahora y 2030.

Por primera vez en más de una década, la inversión total de los operadores de telecomunicaciones en Europa disminuyó un 2% en 2023, pasando de 59.100 millones de euros en 2022 a 57.900 millones de euros. Además, la inversión per cápita también está muy por detrás, con 117,9 euros en Europa en comparación con los 187,6 euros de Japón y los 226,4 euros de Estados Unidos.

Impulso a la IA para la automatización y optimización de la red

Si bien Europa ha avanzado en áreas críticas, todavía está rezagada respecto de sus pares globales. Por ejemplo, la tecnología 5G Standalone (5G SA), diseñada para satisfacer las complejas necesidades de los clientes industriales, alcanzó solo el 40% de la cobertura de la población en Europa a fines de 2024, en comparación con el 91% en América del Norte y el 45% en Asia-Pacífico.

En el caso de la tecnología Open RAN, Europa ha avanzado mucho, con 16 ensayos e implementaciones comerciales en 2024, superando a América del Norte (10), pero todavía por detrás de Asia (24). Este progreso refleja un impulso creciente entre los operadores europeos, el 52% de los cuales ya han implementado, o están probando, funcionalidades de inteligencia artificial para la automatización y optimización de la red.

El informe también identifica una serie de aplicaciones de inteligencia artificial, como herramientas de creación asistida por IA, asistentes personales de IA o entornos de juegos generados por inteligencia artificial, que tienen el potencial de aumentar aún más los volúmenes de datos.

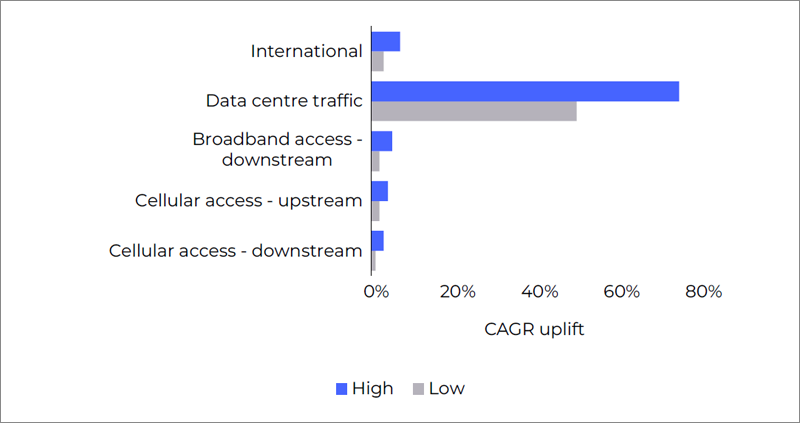

Asimismo, se destaca que los datos de telemetría de los sistemas de IoT para el análisis de IA y el uso empresarial de herramientas de realidad aumentada para IA son los impulsores más probables de los futuros aumentos del tráfico de datos. Por otro lado, el informe manifiesta que el mayor impacto en el tráfico de la red procederá de los centros de datos, donde los volúmenes de tráfico relacionados con la inteligencia artificial crecerán rápidamente con un aumento de tasa de crecimiento anual compuesta (CAGR) del 50 % o más.

Mientras, la implementación de la nube de borde en Europa sigue siendo limitada, con solo 320 nodos de borde de operador en vivo y 1.100 nodos de borde en general, por debajo del objetivo de 10.000 nodos de la UE.

Ingresos de las telecomunicaciones en Europa

Según el informe, el ecosistema de conectividad, que comprende los servicios de telecomunicaciones, los equipos de red y los contenidos y aplicaciones en Europa, alcanzó un valor aproximado de un billón de euros en 2023, lo que supone un 4,7% del PIB del continente. Además, este ecosistema vital emplea directa e indirectamente a más de un millón de personas.

Por su parte, el sector de las telecomunicaciones en Europa se enfrenta a desafíos financieros y estructurales cada vez mayores que ponen en peligro su capacidad para seguir siendo competitivo a escala mundial.

En 2023, los ingresos por telecomunicaciones en Europa disminuyeron un 4,4% en términos reales, ya que los operadores tuvieron que hacer frente a la creciente inflación. En 2023, el ingreso promedio por usuario (ARPU) de telefonía móvil en Europa siguió siendo el más bajo del mundo, con 14,8 euros, en marcado contraste con los 41,7 euros de Estados Unidos, los 26 euros de Corea del Sur y los 22,6 euros de Japón.

A estas presiones financieras se suma un panorama de mercado fragmentado. En 2024, Europa tenía 41 grandes operadores móviles (más de 500.000 suscriptores), en comparación con solo cinco en los EE.UU., cuatro en China y Japón, y solo tres en Corea del Sur. Esta falta de consolidación del mercado obstaculiza el crecimiento, según el informe, limita las economías de escala y sofoca la competitividad, creando obstáculos adicionales para el sector.