La Unión Europea (UE) ocupa el cuarto puesto en el envío de semiconductores a diferentes áreas geográficas, mientras que el 90% de las ventas totales de equipos en 2023 correspondían con los equipos de fabricación de obleas para la producción de chips. Estos son algunos de los datos del informe ‘Fortalezas y debilidades de la UE en el sector mundial de semiconductores’, desarrollado por el Centro Común de Investigación (DG JRC) de la Comisión Europea, que además ofrece un análisis de la posición de la UE en la industria mundial de semiconductores.

Además de mostrar el liderazgo de la UE en el sector de los semiconductores, el informe analiza sus fortalezas y debilidades ante el mercado internacional, al tiempo que examina las dependencias comerciales, especialmente en el segmento de productos finales.

Según el informe, la dependencia de la UE se centra en las importaciones de varias categorías de semiconductores, como chips lógicos y chips de memoria, que se originan principalmente en Taiwán. Esta dependencia supone un riesgo para la cadena de semiconductores de la UE.

Posición de Europa en el comercio de semiconductores

A pesar de ello, según los datos de las Estadísticas Mundiales del Comercio de Semiconductores (WSTS), con una revisión de la trayectoria de los envíos a Europa de los últimos años y una proyección hasta 2027, Europa ocupa una posición significativa, aunque no dominante. Europa se posiciona como el cuarto mercado más grande de semiconductores, con una participación del 10,6% de los envíos en 2023. El mercado de semiconductores está dominado por China (29%) y América (25%), mientras que Japón y el resto de Asia representan una participación combinada sustancial.

Las necesidades de semiconductores en Europa han evolucionado a lo largo de los años, con un aumento constante de los envíos desde 2020, alcanzando los 53.000 millones de dólares en 2022. Cabe destacar que en 2021 se registró un aumento del 27% en los envíos, compensando las caídas de 2019 y 2020, este último año muy afectado por la crisis del COVID-19.

La distribución del mercado de semiconductores para usuarios finales se ve influenciada por el tamaño y la solidez relativos de los sectores de usuarios finales en las distintas regiones. En Europa, los sectores de la automoción y la industria reciben una mayor proporción de semiconductores que el resto del mundo, mientras que los envíos para la fabricación de ordenadores, bienes de consumo y comunicaciones son menores.

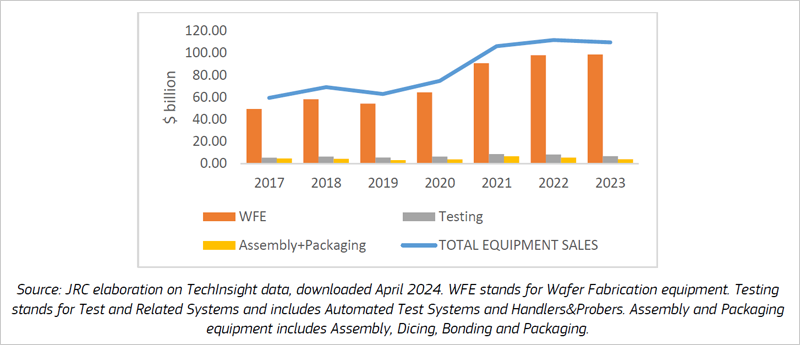

Respecto a las ventas globales de equipos, tras el auge observado en el período 2019-2021, las ventas globales de equipos se estabilizaron en 109.600 millones de dólares en 2023. Alrededor del 90% de las ventas totales de equipos en 2023, 98.600 millones de dólares, se relacionaron con equipos de fabricación de obleas para la producción de chips (frente al 83% en 2017). Las pruebas representaron el 6% de las ventas globales, seguidas por el ensamblaje y empaquetado, con el 4% (frente al 9% y el 8%, respectivamente, en 2017).

Las previsiones muestran un aumento en las ventas de equipos en 2025-2026, impulsado por la expansión de la producción de chips para la inteligencia artificial (IA) y otras aplicaciones avanzadas. Se espera que los gastos en equipos alcancen los 180.000 millones de dólares en 2029, con una tasa de crecimiento anual compuesta (TCAC) cercana al 10%.

Dependencia comercial

Según el informe de JRC, los datos de 2023 reflejan que la UE estaba relativamente bien posicionada a nivel comercial en el segmento de equipos, manteniendo una sólida posición como exportador. Esto se debe a la posición de liderazgo de los fabricantes europeos en maquinaria especializada para la fabricación de obleas y semiconductores.

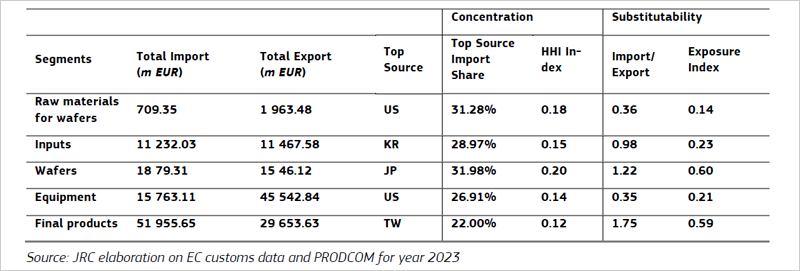

Actualmente, los datos comerciales de productos más recientes muestran 127 códigos de productos asignados a diferentes segmentos de la cadena de suministro de semiconductores, que abarcan materias primas para obleas, insumos clave, equipos y productos finales como chips.

Europa lidera el mercado de equipos de microlitografía y fabricación de máscaras, que representaron el 30% de las ventas mundiales de equipos de fabricación de obleas en 2023 (29.600 millones de euros). La UE está bien posicionada a lo largo de los segmentos de la cadena de suministro de semiconductores relacionados con las materias primas para obleas y los segmentos de equipos.

En el resto de los segmentos de la cadena aparece la vulnerabilidad de la dependencia de las importaciones, especialmente de los chips lógicos y de memoria, que se fabrican principalmente en Taiwán, un 22% del total de las importaciones extracomunitarias de productos finales.

En lo que respecta al segmento de obleas, los resultados revelan bajos niveles de potencial de sustituibilidad, con importaciones que superan a las exportaciones en aproximadamente un 22%. No obstante, al considerar las importaciones agregadas de insumos y obleas, estos dos segmentos se mantienen relativamente diversificados, con un 29% de insumos procedentes de Corea del Sur y un 32% de obleas de Japón.

Interrupciones de importaciones de semiconductores

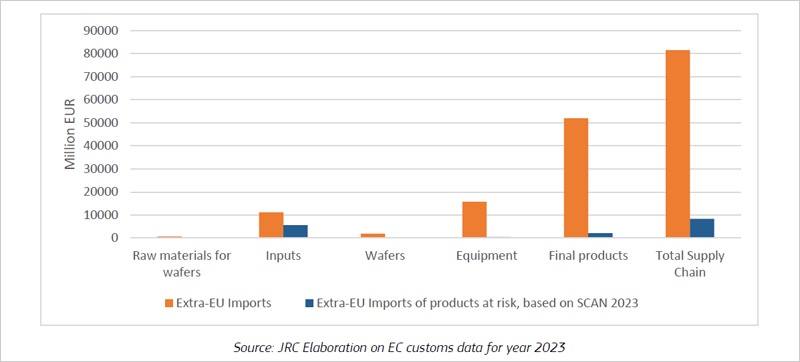

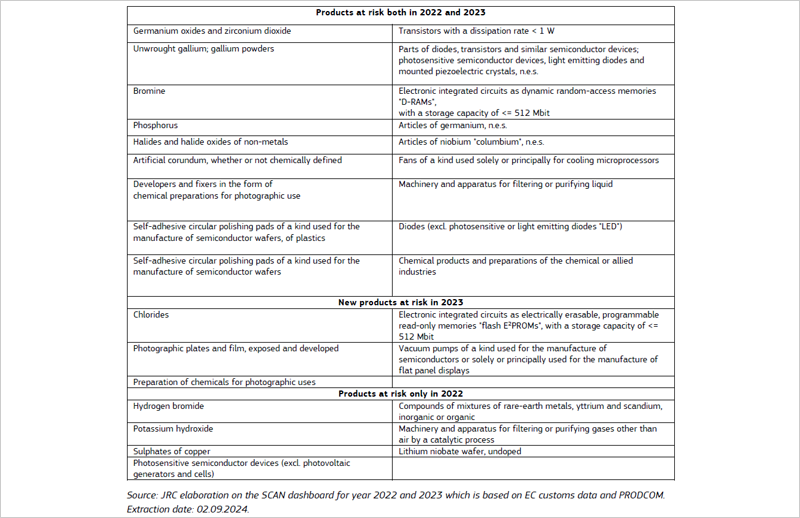

Según los indicadores estructurales del SCAN, 23 de 127 productos monitorizados corrían el riesgo de sufrir interrupciones en las importaciones en el año 2023. Estos productos están relacionados con materias primas: 13 con insumos, 3 con equipos y 5 con productos finales.

Al comparar los resultados de 2023 con los del año anterior, existen algunos cambios en la lista de productos potencialmente vulnerables. Siete productos han sido eliminados de la lista tras haber sido identificados como vulnerables en 2023, los cuales ya estaban marcados como potencialmente vulnerables en 2022.

En el caso del segmento de las obleas no se encontraron riesgos de productos con riesgo de interrupción de las importaciones, aunque las posibles vulnerabilidades podrían afectar a productos específicos de los segmentos de materias primas para obleas e insumos.

Estos datos muestran que el segmento de productos finales tiene, en promedio, un menor potencial de sustituibilidad con la capacidad nacional, si bien representa la mayor parte de las importaciones totales extracomunitarias de la cadena de valor de los semiconductores.